金融,就是為風險定價。以前大家都聽過金本位,意思是我們交易的貨幣的含金量。簡單理解就是值多少錢是視乎你有多少黃金在手上。

香港,愈來愈磚本位。對大部分人來說,你有多少財富,基本上就是問: 你有幾多層樓。

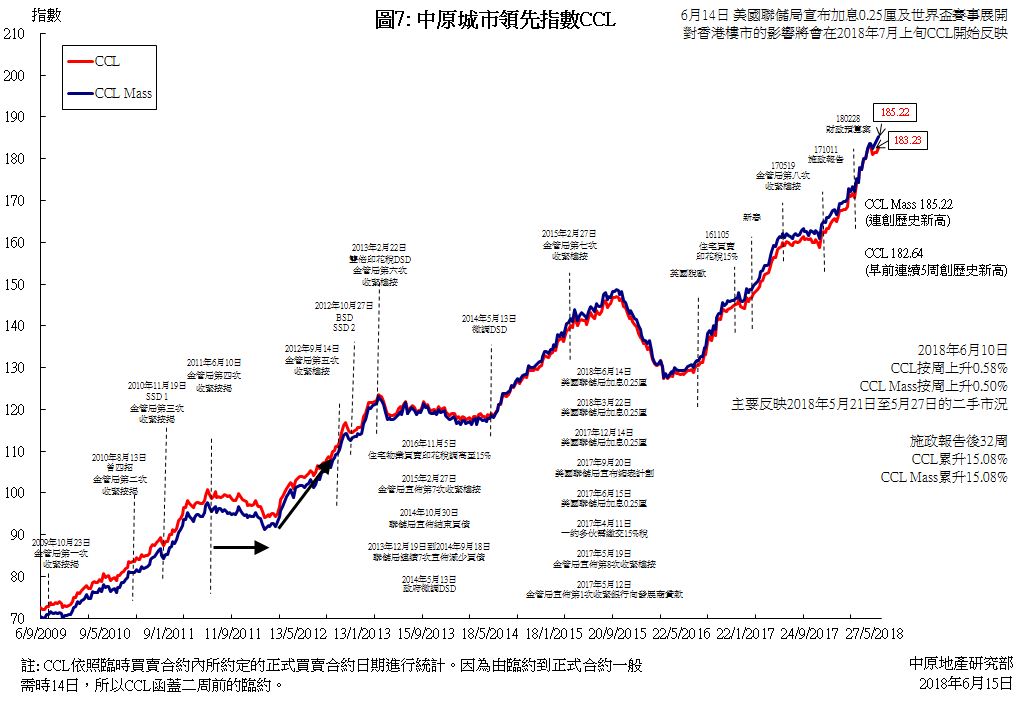

圖1. 2018年6月的中原指數。來源: 中原地產研究部

在樓價創新高的香港,磚本位是不爭的事實

2016年初,中原指數CCL還是150。2018年6月就已經是183了。樓價上升了23%,香港人的財富多了幾十萬億。有樓有財富。磚本位下,銀行愈進取,樓價愈容易升。香港的整體樓市最近20年是非常健康。其中一個原因是樓就是最強的金融工具之一。現時的樓宇按揭利率只是H+1.25%, 封頂位一般是P-2.85%, 即2.15%。由於有30年的按揭供款年期和低利息,所以即使樓價非常高,但供樓其實也是相對可以負擔的,前提是能夠高成數上會。

以前的香港人沒有買樓的概念

今天的香港只有2種人:有樓的人,和無樓的人。但以前的人是沒有要買樓的概念。一切從戰後說起..戰後大批逃避戰爭的人口從內地湧入香港,令香港人口急速膨脹,幾年間人口便由50萬暴增到220萬,帶來嚴重住屋短缺問題。包租婆也瘋狂加租,平民百姓叫苦連天。但當時的買樓風氣並不普及,原因是買賣往往是按照一張地契、以一整幢樓、或一個地段作為單位,一幢5層高的樓房索價十數萬元。那時候的香港人普通人工是幾十幾百元一個月,一定買唔起樓。所以買樓只是少數有錢人的玩意,只有地產商或大家族參與。

香港的磚本位真相- 分層出售 分期付款

獅子銀行的一位副總裁公司告訴我,原來香港是世界上首創分層單位按揭的地方。原來第二次世界大戰後,香港商人吳多泰在1947年首創「分層出售」的賣樓制度,一棟棟的樓變為一個個單位去賣。當時吳多泰在獲得高露雲律師行及田土廳的認可下,推出首個分層出售項目、即位於尖沙咀山林道46至48號的兩幢5層高樓宇,每層三房兩廳設計,因拆細後入場門檻降低,單位數日內沽清,成為一時佳話。然而,即使將物業拆成分層出售,每個單位約1,000平方呎,都仲要2萬港幣,對一般月入只百多元的打工仔而言,買樓依然遙不可及。直至曾任政協副主席、已故商人霍英東於1954年,推出「分期付款」及「賣樓花」的破天荒賣樓策略,令香港人開始能買到樓。到今日,買樓致富已經是香港人的集體宗教信念。不買樓,交死一世租更加是無樓香港人的噩夢。

善用按揭理財,對沖城市經濟發展

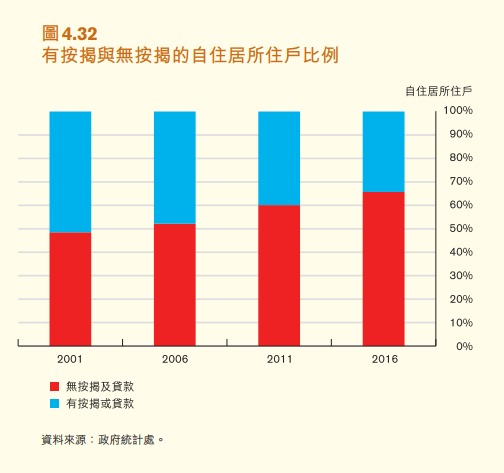

霍英東的「分期付款」就是今天的樓宇按揭借貸。在磚本位的香港,樓是大部分人一生最重要的資產。在香港,大概有65%(下圖紅色柱體)的業主是供完樓,沒有按揭在身。而隨著時間慢慢過去,趨勢都是越來越多的人供完了按揭。即使未供完,試想下,我們的師兄師姐們畢業早,樓供了10年8年,就可以透過轉按重新按揭30年。即使不套現,也可以拉長來供。最近就幫了客人的400萬按揭從剩餘18年供款拉長到30年,月供即刻從$25000減低到$17000。客人準備生小朋友,預計生活開支會加大,所以透過“按揭理財”去應付生活。不要以為你沒結婚就不用考慮拖長來供啊…香港人都想買多個物業,在嚴格的壓力測試下,供緊25000的物業是要非常高的收入才可以再買多一個物業。而你的物業是可以透過長年期,減低月供去避免沒法通過的壓力測試,這樣才可以1層變2層。同時,由於樓價是歷史高位,代表以前買樓的人都是贏家。重新按揭套現買多一個物業,以租養供,讓你的租客幫你供樓。買樓致富 按揭理財,這就是大部分人對沖城市經濟發展的方法。

磚本位下的香港,有樓才能把自己的財富和香港的經濟發展聯繫在一起。