曾幾何時,上車盤的定義是三四百萬的物業。不過,我們來重新定義上車盤:按揭成數條線係邊,上車盤樓價就升到邊。

給個提示大家,根據我們的經驗,準業主已經不太理會樓價是$13,000一呎,$18,000一呎還是$23,000一呎,只要有首期,就會敢入市。沒辦法,香港人被樓價教訓得太厲害,有樓萬事足。何況樓價即使今天比昨天升了100萬也好,按照2.15%利息和30年來計算月供只增加$3,772港元,一個月多幾千供款對某些人來說幾乎是無感覺。香港人供樓的能力是超強的,唔去旅行都要用來供樓。

反而有首期才可以上車,低首期的無非2類物業:一手新盤發展商提供二按高成數上會,和600萬以下可以用按揭保險高成數上會的物業。下面例子是600萬和600萬以上的首期成本:

600萬以下最多可以8成按揭:首期120萬

600萬以上最少需要6成按揭:首期240萬

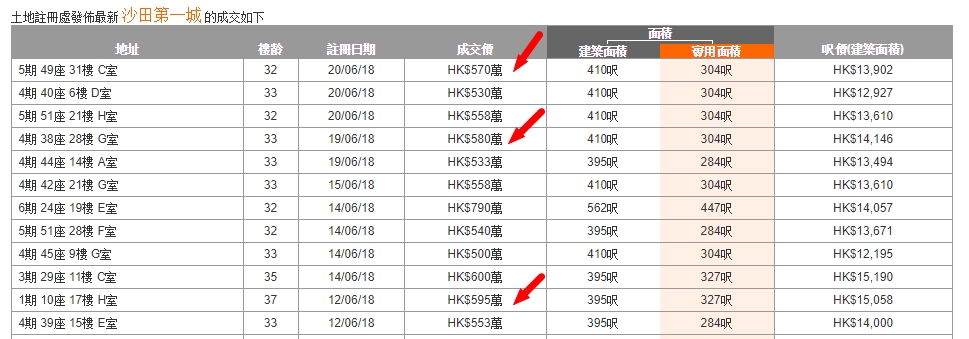

傳媒6月23日報導, 沙田第一城今年上半年樓價飛升33.7%。其中49座高層F室,實用面積284方呎,6月初以585萬元沽出,呎價去到20599元。這個很明顯是上車盤按揭效應。原業主於2010年以183萬元買入。由於市場上買少見少盤源,600萬的單位可以低成本120萬首期上會,呎價越升越有,第一城2萬蚊一呎講真不敢相信,很明顯市場在追逐高按揭成數的物業。

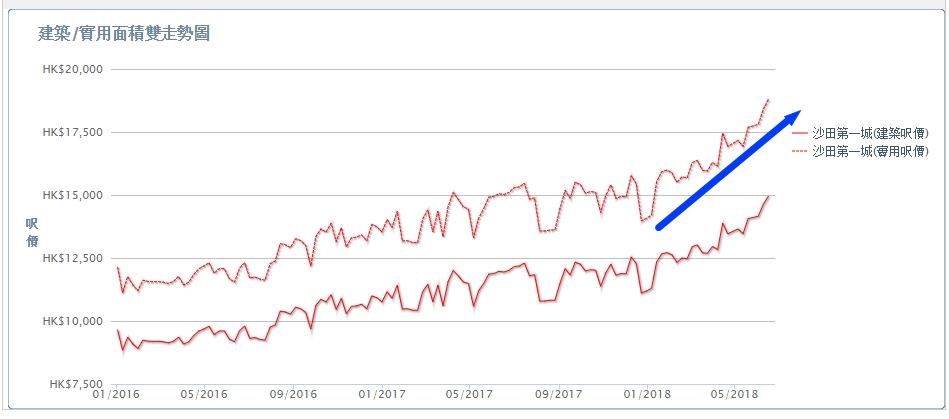

香港樓已經很少600萬8成上會的二手樓了,究竟政府會唔會放寬按揭成數?我們估計,對於600萬以下的“上車盤”,按揭成數條線係邊,樓價就升到邊。田土廳數據也顯示細單位的平均樓價快要去到按揭成數條線的上限:600萬。至於想用按揭保險高成數上會的準業主,可以參考我們關於高成數按揭上會的文章。