金管局數據顯示,近年新造按揭用H按計劃的業主佔90%以上。

Hibor如何計算人

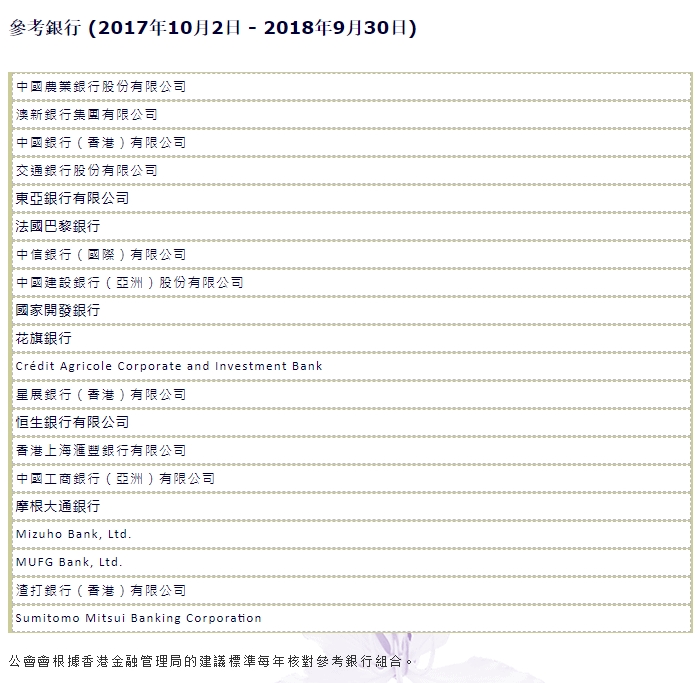

HIBOR是英文Hong Kong Interbank Offered Rate的縮寫。中文譯作「香港銀行同業拆息」。根據金管局的定義,HIBOR是 :「港元利息結算利率(亦稱香港銀行同業拆息)乃相關期間的港元存款利率,每天經香港銀行公會(公會)計算後於上午11時15分(星期六及公眾假期除外)於公會網站公布。公會以指定的12至20間參考銀行提供的報價資料作為釐定香港銀行同業拆息定價的基礎。該定價包括隔夜至12 個月的存款期限,計算方法為從參考銀行提交的報價中剔除最高與最低各3個報價,然後計算其餘報價的平均值,需要時可計算至小數點後第 5 個位。」

簡單來說,拆息是指銀行同業間拆借資金的利率,但現時被市場引用的拆息,並不是某一銀行實際上拆入/拆出資金的利率,而是香港銀行公會向以下20家銀行取得的一個「估計數字」。每日銀行公會會向指定的20家銀行收集拆息數據,但銀行提供的並不是自己拆入/拆出資金的真實利率,而是「估計一家一級信譽銀行在市場上拆入資金的利率」。

所以在Hibor高達2%的今天,銀行依然是用H+1.25%,封頂2.15%的利息批出按揭申請。就是因為Hibor不代表銀行真實的資金成本。銀行不可能就只是為了0.25%(實際2.15%利息,Hibor成本2%,理論息差是0.25%)的息差去搶按揭生意,仲要提供高達1.9%回贈給業主。金管局數字顯示香港零售銀行平均約七成的資金來源是客戶存款,而來自同業拆借的資金佔8%。而存款的融資成本是遠低於HIBOR。

樓按用的Hibor歷史高位是多少?

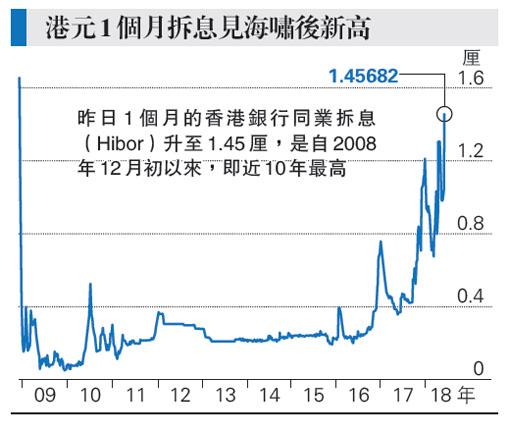

HIBOR期限分為隔 夜、一周、兩周、一個月到一年不等。香港的樓宇按揭幾乎都是用一個月Hibor。Hibor在2009年後一直在0.4%左右上下波動。直到最近美國已經第7次加息,Hibor維持在相對較高的水平,大約在2%。回顧過去近15年,Hibor息率出現最大波幅是在1998年亞洲金融風暴期間, 1個月Hibor曾攀至20.32%。也就是每100萬1天就要556元利息,年度化就要20萬利息。 有見及此,金管局在近年為了保護業主,所有H按的按揭都有封頂費率。以今天香港的主流按揭利率H+1.25%為例子,H飛升到多少也好,會用P-2.85%為最高費用。P為5%。 也就是說,除非P有變化(9年沒變過),選用了H按的同時也能得到保護,最高利率為P-2.85%= 2.15%。

點解美國加息有會令香港Hibor上升?

香港採用聯匯,理論上港元利率與美元利率不可以有明顯的差價。後QE年代,美國已經第7次加息了。美元和港元的存款利息開始有足夠的套利空間。如果美元利率高於港元利率,在香港這個資金自由流動的地方,大量資金就會流入美元利率市場。簡單來說就是熱錢流走,銀行資金成本上漲,Hibor便會上升。下圖所見,聯儲局在2015年12月首次加息後,港美息差有擴大跡象。

除了美國加息外,Hibor仲受咩影響?未來走勢如何?

可以參考的數據是資金規模,即金管局公佈的香港銀行體系總結餘金額。自2008年金融海嘯後,美國量化寬鬆和全球的印鈔行動令高達1300億美元資金流入香港。銀行體系總結餘金額在過去幾年一直在3000億的水平,相對QE錢的100億水平是大幅增加。這也解析了為什麼2010年香港會有H+0.6%的絕世按揭plan。銀行在錢多的時候,一個月Hibor長期在0.4%以下水位。美國收水後,資金開始慢慢有序流走,2018年香港銀行體系總結餘金額大致維持在1000-2000億水平。

除了銀行體系總結餘金額這個中長期的影響,短期因素也會影響Hibor和供樓按揭利息。中港經濟聯繫緊密,中資銀行也在香港有大規模的借貸業務。內地季節性錢荒也是其中因素影響Hibor。另外,下半年的新股IPO也是其中一個因素。報紙都經常會提及熱門新股IPO超額認購過100倍,凍結好幾百億資金。所以如果有大型新股上市,Hibor是會較為緊張。而下半年,市傳會有源源不絕的大型新經濟股票如小米和美團等在香港上市。Hibor估計會持續維持高位,在P最優惠利息不變的情況下,業主繼續供封頂位的利息即普遍是2.15%。

銀行都要問同行借錢?

打開門口做生意而已。銀行一般有三個途徑吸納資金:一是吸納本地市民的存款,這也是點解銀行會積極開拓出糧戶口。因為這部分資金來源最低,我們放在銀行的錢普遍是0.01%的利息;二是從外地調來資金(一般適用於總部設於外地之金融機構);三就是在銀行同業拆息市場中借來,就是HIBOR。傳統上市民都會將錢放在發鈔銀行或大銀行,感覺安全穩健D。所以小銀行吸收存款能力差。政府推出存款保障計劃後,情況有所改善。也是為什麼中小型行近年也積極參與息差極少的按揭業務。存款保障計劃就是當遇有銀行倒閉時,存保計劃會向存款人作出補償,最高50萬。那麼,市民是會放心將錢放在中小型銀行的。金管局數字顯示香港零售銀行平均約七成的資金來源是客戶存款,而來自同業拆借的資金佔8%。