股災是指沒人願意在股票市場買貨,賣家恐慌性賣出手上股票。香港正在經歷樓市升災:沒有業主願意賣掉手上物業,賣左再買要面對15%的買家印花稅和SSD的3年鎖期,何況好大機會單位有租客在幫手供樓。2012年前後,市場和業主普遍不相信樓價不停升,到今日迷信樓價不會大跌。心態上的改變令沽空樓市的市民(零物業的市民,或之前賣左樓在租樓的市民)恐慌性入市補倉。樓價是$13,000一呎,$18,000一呎還是$22,000一呎都好,只要有首期,就會敢入市。

不過,情況有了些微變化:樓價在這幾年急升,隨著時間一日一日地過去,好多賬面上賺緊幾百萬的業主開始陸續到期鬆綁SSD的3年鎖期。大家只要Googel「SSD 鬆綁 成交」就會看到最近多左人願意放盤,這類型單位成交活躍。

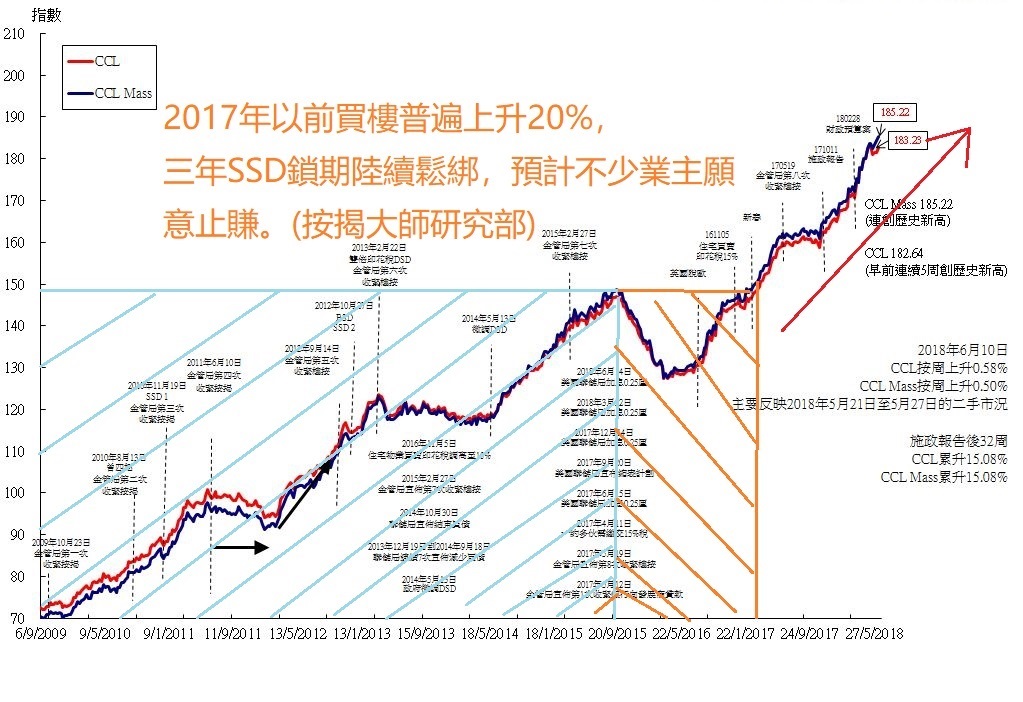

看回CCL中原指數,樓價在2017年前距離今天普遍上升了20%。過去入市的業主都是賺錢的,大部分業主都賺到數百萬元以上。香港樓市的調整期是頗為有節奏的,其特色是「慢升18-30個月,向下調整4-6個月」,而且調整後的低位都高於上一次的調整低位,調整後都能創新高。從上一次2016年5月其計算,這個上升週期已經升足25個月。樓市是有機會在未來12個月整固。

或許手上有多個物業的業主比較容易作出選擇:策略性高位賣出一個物業止賺,保留其他優質單位。但如果手上只有一個物業呢?不可能賣掉自住物業吧?

其實上述兩類業主都可以透過現時的熾熱樓市,為手上的物業作出按揭理財。

1. 業主可以透過轉按把幾年前的高瑣息按揭計劃換成低瑣息plan。以前的H按和P按好多時是用P-2.5%作為封頂位,現時的機會一般是用P-2.85%作為封頂位。考慮到Hibor維持高位,實際按揭利率是2.5% & 2.15%的分別。在加息來臨前做好防風準備。如果怕加息加到供樓支出太高影響生活質素,也可以適當延長按揭年期減少每月支出。

2. 轉按也可以同時享有存款掛勾按揭mortgage-link。相對2014年前的舊plan比較少高息戶口,現時新的按揭計劃都會有mortgage link,如果有多餘閒錢放在這個戶口便能有效節省按揭利息支出。

3. 銀行為搶佔轉按客戶,一般轉會業主都會獲取高達按揭借貸金額的1.85%現金回贈。轉按400萬就有$74,000的現金回贈。以無風險的回報來說,都幾誇張。

4. 現時銀行對物業估價進取,可以先取得轉按甚至加按的批核。如果未來香港很快進入樓市調整,高估價就會非常珍貴。也是普通家庭樓市1變2的機會。加按的現金用以支付新購物業的首期,這樣就可能在退休時有一層自住,一層收租。如果在調整市進行加按,容易估價不足,銀行也會相對保守。

銀行給出的零成本按揭期權

在樓市熾熱和高估價時繼續轉按/加按申請,等於零風險獲取銀行的按揭期權。意思是,你可以到銀行進行加按申請,銀行一旦批出你的申請,你就可以最遲在2個月期限內,決定是不是要這個offer。按揭市場競爭激烈,即使你申請了,最後不簽署offer letter要約文件,銀行是零收費的。而在這兩個月內,即使你的收入和物業估價都下跌,銀行一般不會再次要求重新審批,變相是銀行給了一個2個月零成本的按揭期權給你。假設你現時物業剩下100萬剩餘按揭未供,現時申請加按而又能夠以最高估價800萬6成按揭批出的話,你就能在2個月內決定要不要這380萬的套現金額(800萬套現6成-100萬剩餘按揭)。如果樓市一如在2016年英國脫鉤前後向下調整25%, 你就可以策略性靈活部署你的物業1變2的計劃。如果你在那時候才去申請加按,估價下調到700萬的話,那時候套現只能有320萬現金在手上。而且,市差的時候銀行一般都相對保守。假如樓市繼續向上,你大可在2個月到期日不簽署offer letter, 維持不變也不需要手續費。這算是應對樓市短期向下的按揭部署。提醒大家,你每到一家銀行申請按揭,TU信貸評級都會顯示“按揭查詢”。雖然銀行會給於你零成本的2個月按揭期權,不過大家不要濫用銀行服務。銀行按揭部同事工作也是很負責和很複雜的。你玩多左,就無人同你玩了。

*******************************************************************************

「額外印花稅」(SSD)是指在購入後36個月或以內轉售的任何價值的住宅物業需要交稅:

A. 有關物業持有6個月或以內,稅率為20%;

B. 有關物業持有超過6個月但在12個月或以內,稅率為15%;

C. 有關物業持有超過12個月但在36個月或以內,稅率為10%

*******************************************************************************