觀塘區重點項目凱匯於2018年12月5日傍晚推出價單,最低呎價不足$16,000,但由於項目最小單位為350尺的一房單位,折實售價為733.2萬,超出了600萬八成按揭的按揭高牆。不過,發展商為買家提供發展商一按及二按計劃,跨越高牆。

發展商一按可以提供八成按揭,最長為25年,頭3年利息為細p-2.85%,以現時細p計算,即2.275%。第四第五年為細p(現時即5.125%),其後為P+1.5% (現時即6.675%)。

發展商亦可提供二按計劃,一按由指定銀行借出最多六成(最長30年),二按由指定財務機構借出(最長20年或一按銀行批出的年期),最多為樓價三成,一按二按合計不超過八成。(下文假設銀行一按六成,財務機構二按兩成)。頭3年利息為細p-2.85%,以現時細p計算,即2.275%。其後為細p,現時即5.125%。

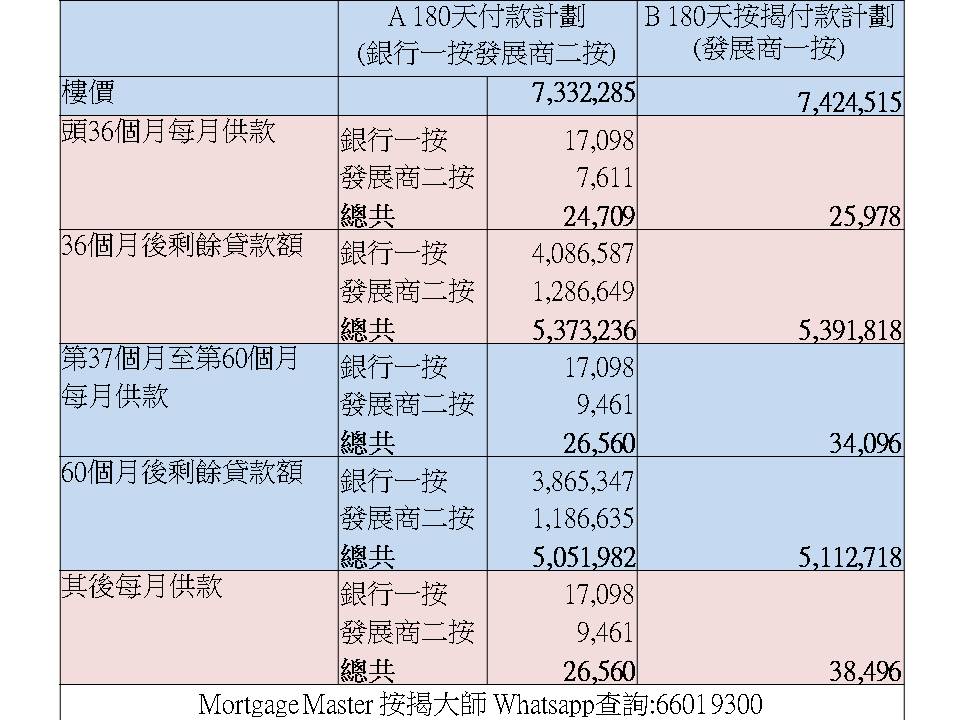

我們以7C單位為例,該單位標價為9,223,000,以付款計劃A 180天付款計劃 (總共20.5%折扣)計算樓價為7,332,285,而以付款計劃 B 180天按揭付款計劃(發展商一按) (總共19.5%) 折實為7,424,515。

![]()

![]()

在筆者發表建議前,先重溫一下金管局的指引。根據指引,1000萬以下的住宅物業可以做六成按揭,但上限為500萬。一千萬以上的住宅物業,可以做五成按揭。換言之,833.3萬至1000萬的物業,一律只能借500萬。(政府按揭政策 傳送門)

假設三年後樓價升至833.3萬至1000萬之間,你可以在銀行按揭借到500萬。但付款計劃A及付款計劃B的剩餘貸款額為5,373,235.75及5,391,817.89,如果你不能接受細p (現時為5.125%)的利息,你需要補上差不多40萬才可以轉按到銀行。 付款計劃A 只有兩成按揭在二按財務公司,供款額由24709.33上升至26559.55,影響尚算不大。但付款計劃 B的供款額會由25,978.07上升至34,095.72,再上升到38,496.23。

所以如果你的入息足以通過壓力測試的話,筆者建議你選擇付款計劃A。

至於壓力測試,付款計劃A(銀行一按發展商二按) 需要通過金管局指引的50/60壓力測試。即供款不超過入息50%,在加息3%的情況下,供款不超過入息60%,即大約$61,200。而付款計劃B(發展商一按)財務公司不需要跟隨金管局指引,但估計不會少最高時期的供款額即$38,500,亦不會高於金管局指引的水平。以過去的新盤發展商一按要求推算,大約會高於最高時期的供款額20%,即$48,000左右。確實數字可以向發展商指定財務機構查詢。

價單傳送門

第一期

第二期