Q&A1")

按揭利息扣稅(居所貸款利息扣稅)Q&A

1. Q: 如果能利用按揭利息支出扣稅?

A: 2017年財政年度起,業主可以申請自住物業按揭利息支出扣稅。扣稅期是20年,每年可以最多可使用10萬元扣稅額。

2. Q: 可以扣多少稅?

A: 視乎你本身的稅務條件,如果你已經是最高稅階,即是17%的稅階而你的按揭利息又在10萬元以上,那麼你就能用盡扣稅額,最多省稅17,000元。

3. Q: 我唔係好清楚我的樓按利息?

A: 大部分業主的銀行按揭利息都是2.15%左右,把剩餘按揭貸款金額乘於2.15%就可以大概估算到利息支出。簡單理解:按揭借500萬以上就可以要用盡10萬元扣稅額。

(編按:2018年前大部分按揭利息是2.15%或以下。2019年大部分按揭利息是2.375%)

4. Q: 樓價比我買入價升了一倍。我剛做了轉按,同時套現了200萬給我家人買樓做首期。增加的利息可以扣稅嗎?

A: 套現部分的200萬說產生的利息不能扣稅。

Q: 那200萬我家人能扣稅嗎?

A: 朋友,你搞錯了稅務原理。你那200萬是首期,不是借貸額。如果你家人的新購物業是她/他自住的,按揭部分的借貸利息就可以扣稅。

5. Q: 我爸爸是專業人士,收入高。慈父的他給了首期和作為我新購物業的借貸人和擔保人,那麼10萬元扣稅額可以給他用嗎?

A: 稅務受益人只有業主。如果你和慈父是共同業權擁有人,同時有一起住,就按業權比例享有最多10萬元扣稅額。

6. Q: 我買了新盤樓花,兩年後才是關鍵日期可以入住,我的按揭是選擇即供plan, 今年可以扣稅嗎?

A: 不可以,所有建築期內支付的按揭利息不能扣稅。可供扣稅日期由你開始居住日起,一般一手新樓要等入伙後的才開始可以供樓利息扣稅。

相關文章:【稅局出手】漏報租金收入及不正確申索扣除居所貸款利息被判罰款

7. Q: 我是借發展商二按上會的,這部分的利息支出可以扣稅嗎?

A: 可以。只要你是為自住上會的由金融機構收取的按揭貸款利息支出都可以扣稅。

8. Q: 如果加息會影響扣稅額嗎?

A: 反過來說,2014年前後的按揭利息普遍是H+1.7%, 很多業主過了罰息期用了H+1.26%左右的按揭,利息少了很多。政府只會考慮你實際利息支出金額去扣稅。

9. Q: 車位都有得扣稅?

A: 居所貸款利息扣稅優惠只限於自住的住宅。車位,公司物業等非住宅物業不可扣稅。除非你買入同一個屋苑的住宅單位和車位,這時候你可以分開住宅按揭和車位按揭(獨立車位按揭最長15年期)。或你可以同一張貸款文件合併按揭,這樣車位就可以承造最長30年按揭。另外,銀行貸款文件不會分開獨立顯示利息,只會有一個貸款所產生的利息。

10. Q: 夫妻聯名物業按揭怎樣計算扣稅額?

A: 若以聯名方式持有物業,不論按揭供款是否只由一人負擔,每人可扣除的款額分別只限於5萬元。至於兩夫婦各自擁有一所物業,卻不等於兩人皆可使用10萬元扣稅額,原因是兩夫婦被視為只有一個共同住所,故此仍只有其中一個物業的按息可用作扣稅。

11. Q: 買大屋,樓換樓可以繼續計算扣稅額?

A: 政府可以計算舊住宅貸款利息和新住宅按揭貸款利息的總額﹐但最高扣除額只限10萬元。中間時間如有重疊,利息期重疊部分只會計算舊物業的利息支出。

12. Q: 我是8成按揭保險上會的。比正常多出的2成可以扣稅嗎?

A: 恭喜你先。其實8成按揭保險上會都是正常的。可以正常享有扣稅額。

*最後提提大家,20年的按揭利息扣稅不一定要連續的。你可以隨時選擇開始和停止的時間。例如舊年賣了樓,明年才買番。中間的一年會是停賽期,總之一共有20年期可以申請按揭利息扣稅,所以也有些人是等利息回升才開始扣稅。也有年輕人等到升職加薪要交最高稅階時才開始申請居所貸款利息扣稅。

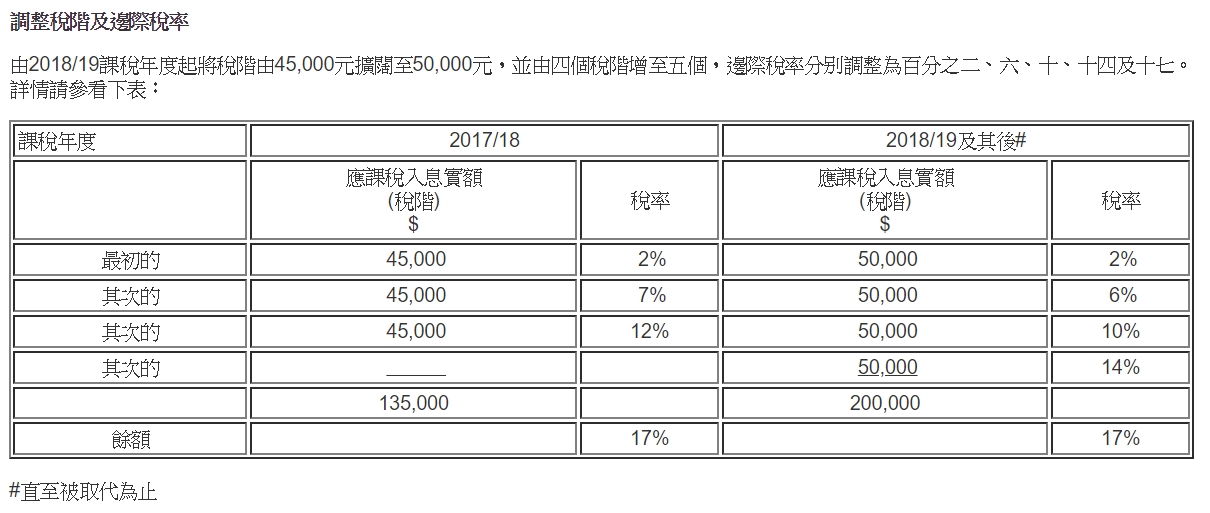

***附上最新稅階表