剛踏入2019年5月,樓市牛氣沖天。有人覺得高不勝寒,有人覺得要盡量利用低息環境供樓又或者買多層樓。

下!美國唔係話收水又話踏入加息週期咩,點解仲講低息環境?我地又一齊黎計下數,看下實際利息支出係幾多。

假設尚餘貸款額:300萬元 ( 物業估值1050萬 )

剩餘年期: 28年

息率:2.375%

未來第一年利息支出:$71,936

未來第二年利息支出:$70,064

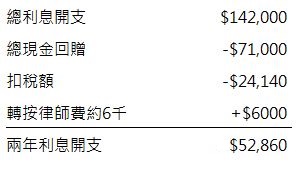

2 年總利息支出:$142,000

實際利息支出:$52,860

【部分人的選擇:平手轉按 】

選擇不套現,轉按時維持貸款額 300萬元,在新的銀行繼續承造28年按揭。以目前最優惠銀行現金回贈2.1%+$2,000+$6,000(按揭中介回贈)計算,總現金回贈是 $71,000。到手的現金回贈已經等於1年的利息支出。考慮到供樓利息可扣稅最高可達$24,140,轉按現金回贈確不需要回水給政府。高度競爭的銀行營商策略下,業主真係賺到笑。

2年實際利息支出是:

如果識得善用mortgage-link高息戶口,完美對沖利息,在不增加利息支出的情況下,透過加大貸款額去轉銀行錢,就可以進一步賺到盡。

【精明慳息一族:套現轉按】

只要估價和按揭成數配合,業主就可以選擇轉按套現,從而把貸款額加大到500萬元 (1050萬物業其實最多可以承造525萬按揭)。

尚餘貸款額:500萬元 ( 物業估值1050萬 )

剩餘年期: 28年

息率:2.375%

未來第一年利息支出:$117,370

未來第二年利息支出:$114,314

2 年總利息支出:$231,684

實際總利息支出:-$4,014

轉按時貸款額 500萬元,在新的銀行繼續承造28年按揭。以目前最優惠銀行現金回贈2.1%+$2,000+$10,000(按揭中介回贈)計算,總現金回贈是 $117,000。供樓利息可扣稅金額最高依然是$24,140(扣稅不計算套現所的),這時候就可以把套現所的200萬和現金回贈的11萬7千全都放入mortgage-link高息戶口去收息。存息等同按揭利息,即2.375%。2年共收息$100,558。

2年實際利息支出是:

負數!供樓唔使利息仲要有錢賺!樓市點會唔瘋狂。只能說在香港做業主真幸福!

建議閱讀:

轉按FAQ

原來咁樣轉按最著數!

善用「部分還款」機制賺盡現金回贈

高息戶口Mortgage-link懶人包Q&A