按揭賺回贈已經成為業主的共識。現時有銀行回贈可高達貸款額2.1%。但另一方面,有買家新做按揭,借款480萬元,回贈卻只有1%即4萬8元。究竟要符合什麼條件,才可以轉盡回贈?

1%回贈 VS 2.1%回贈

金管局自2012年起要求現金回贈金額超過住宅按揭貸款額的1%,在計算按揭成數時,必須將整筆回贈金額包括在貸款額內。即係要攞到最高回贈(2019年5月更新:銀行最高回贈普遍在2.1%以上),只要在計算按揭成數時,將「整筆」回贈計入貸款額內,而總貸款額不可超過按揭成數上限指引。即係借少左,等成交後就補回高額的現金回贈。

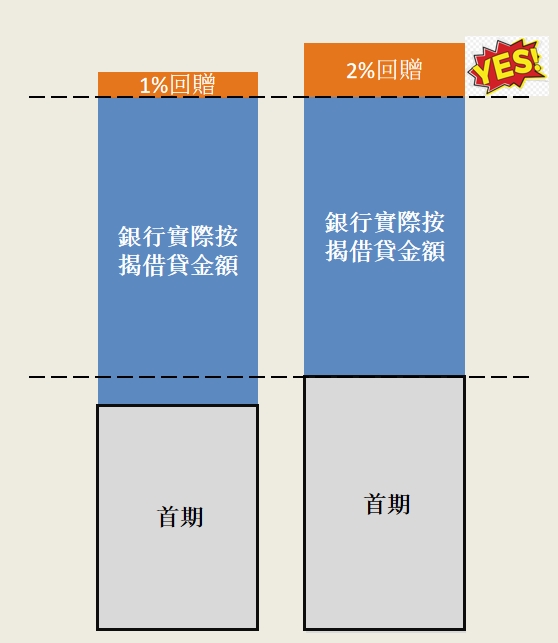

為了方便演示,我們假設銀行回贈是2%,假設業主買入一個800萬的單位自住,最高可以做6成按揭借到480萬。

選項1: 選擇銀行1%現金回贈

假如選擇1%現金回贈,業主就能夠借足480萬,自己用最少首期即320萬先行成交。在取得銀行貸款成交後,銀行會自動轉賬方式回贈借貸額的1%即4萬8元給業主。經驗中只有少量業主會選擇1%現金回贈,大部分業主也寧願選擇自行解決首期而爭取最高回贈。

選項2: 選擇銀行2%現金回贈

假如選擇2%現金回贈,業主本身應該按揭借到480萬同時有2%借貸額即9萬6元的現金回贈。在金管局指引下,銀行依然會提供2%現金回贈即9萬6元給業主。但貸款額就相應降至470.4萬元(480萬-9萬6元)。

建議考慮總成本,選用最高回贈比例

選用1%現金回贈的買樓總成本是795.5萬,選用2%現金回贈的買樓總成本是790.4萬。所以,如果首期款項不是非常緊張,建議取用最高比例的現金回贈。(2019年5月更新)現時銀行的回贈普遍在2.1%以上,加上按揭中介也會提供高額的現金回贈,新買樓和轉按變得非常划算。不過,無論是銀行、發展商、還是按揭中介的回贈也需要符合金管局要求,即總貸款額不可超過按揭成數上限指引。

參考政府文件:

https://www.hkma.gov.hk/chi/key-information/guidelines-and-circulars/circulars/2005/20050228-1.shtml