根據金管局指引,1000萬以下物業最高可申請6成按揭及最高貸款額為500萬;1000萬或以上物業則最高可承造5成按揭。

而政府為咗照顧一眾未「上車」嘅市民,另外提供高成數按揭政策。只要配合按揭保險,600萬以下物業最高可承造8成按揭;而400萬以下物業即最高可承造9成按揭,大大減低「上車」客所需首期嘅要求。

係香港,屋企人之期互相做擔保人協助家庭成員成功通過壓力測試「上車」實屬十分常見。

而筆者不時都會聽到有客戶朋友問:「為其他按揭做咗擔保人,到自己上會個時,係咪就唔可以申請按揭保險?」

而筆者嘅答案係:「仍然可以!」

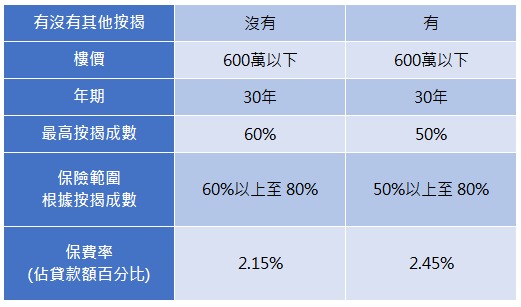

申請高成數按揭需要繳交按揭保費,若細心留意會發現按揭保費表分為「按揭成數 60%以上至 90%」及「按揭成數 50%以上至 90%」兩個保費表。

假設申請人打算買入一個600萬以下物業,但本身已有為其他按揭做擔保。在多重按揭原則下,其最高按揭成數便需減一成,由6成減至5成。這個情況,若要申請5成以上按揭,便要參照保費較貴,「按揭成數 50%以上至 90%」的保費表,而樓價只要在600萬以下,申請人仍然可以申請按揭保險!

另外,申請按揭保險須符合以下要求:

1. 物業必須為自住用途

按揭保險規定物業只能作自住用途,若是出租或投資等用途則不符合申請按保的資格。

2. 業主須符合首置身分

只要在買入該物業時並未持有其他住宅物業,則符合首置要求。即使過往曾持有住宅物業,但已售出的話亦符合首置資格。只要沒有持有其他住宅物業,即使持有非住宅物業,如工廈及車位等,亦符合首置身分。

3. 申請人需與香港有緊密連繫

若申請人主要收入來源並非來自香港,申請人需證明他與香港有緊密連繫,否則按保公司則不會接受其申請。一般情況,申請人需證明他是受僱於香港僱主,或直系親屬長居香港。

4. 首期不能透過借貸形式取得

按保規定,申請人的首期必須為其本人的資產而非透過借貸或透支取得。若申請人信用/「無抵押」透支額具結欠;最近三個月有申請或提取任何貸款的記錄;最近三個月有申請或提取任何貸款的記錄等,銀行及按保公司有機會要求申請人提供首期證明,否則申請將不會受理。