經常聽長輩講,供樓頭幾年的供款基本上都係利息支出。如果這是事實,難怪阿媽教落借錢買樓最好借少d又或者按揭要盡快供完(借短年期)。

另一方面,好多專家就提出,要趁低息環境買樓,利息支出就會少好多。咁究竟今時今日(2019年8月)係香港,供樓利息係幾多呢?頭個幾年供樓又係未供款都係去左咗供款中,本金多過利息

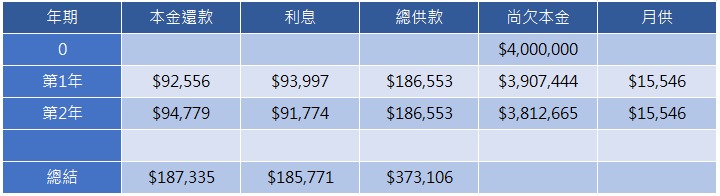

為咗搵出利息的答案,最好的方法就是利用網上的按揭計算機,打開詳細供款表,比較當中本金部分和利息部分就可以。

假設借貸額是400萬,30年期,現時封頂利息是2.375%計算:

頭2年,供款中有超過一半是本金,達到18萬7千,而利息支出就是18萬6千。同时承造按揭時,銀行普遍會提供1.5%-2.1%的現金回贈,令供樓壓力進一步減輕。供樓以供本為主,其實係幫自己儲蓄。

2年後,就算樓價無升無跌,業主依然可以透過轉按去賺取銀行現金回贈,同時最多可以套現過去兩年供款的本金(即18萬7千),為家庭需要例如裝修或旅行提供資金。

高息按揭,頭兩年供款中,8成都係利息

咁點解上一輩供樓頭幾年的供款基本上都係利息支出呢?原因係利息有好大分別。先不要用97年前後的10%利息去計算,大家可以用6%去計算。這是2008年金融海嘯前普遍的按揭利息,亦係現時新盤發展商按揭經常出現的利息水平。

同樣,假設借貸額是400萬,30年期,按揭利息6%計算:

頭2年,一共供款接近58萬,當中有47萬都係利息!! 即係話超過8成都係利息!!

難怪阿媽教落借錢(高息)買樓最好借少d又或者按揭要盡快供完(借短年期)。

發展商二按先甜後苦

總結而言,現時供樓的確係低息,銀行按揭牌價利息係2.375%,不過考慮供樓利息扣稅和銀行按揭現金回贈後,實際供樓利息低於2%。

即使在首2年按揭還款中,本金都佔超過50%。

而高息的發展商按揭,最好的做法就係透過轉按,轉為低息的銀行貸款。發展商按揭通常在頭2-3年都係低於3%利息,之後就去到5%-7%的利息。業主可以立即聯繫我們做轉按,除了銀行2.1%現金回贈,仲有按揭中介現金回贈添!

建議閱讀:

那些年我在經濟堂中學會了何謂「利率」-按揭篇

按揭應該借到盡定係借少啲?

供款年期應該愈長愈好定愈短愈好?

天使與魔鬼 – 發展商二按注意事項