2010年,政府為打擊樓市炒風推出額外印花稅(SSD),規定任何以個人或公司名義取得住宅物業,並在取得物業後36個月內轉售,便要繳交SSD。

而「額外印花稅」根據物業成交價額或物業市值 (以較高者為準) 作計算。

然而,較常見的有幾個情況,即使在三年內轉讓物業仍然能豁免「額外印花稅」:

1. 該買賣屬於近親轉讓(即配偶、父母、子女、兄弟或姊妹)

2. 根據法院命令對住宅物業作出轉售/轉讓,常見情況如離婚

3. 由遺囑執行人或遺產代理人出售離世者的住宅物業,出售或轉讓一個從離世者遺產中繼承的住宅物業

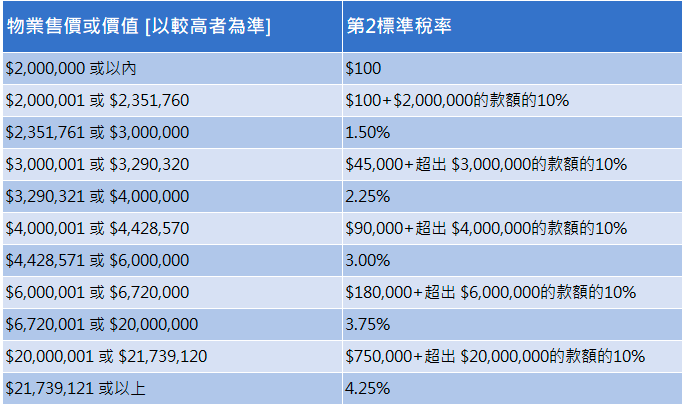

而夫妻之間的業權轉讓符合近親轉讓的豁免條件,故無需繳付「額外印花稅」,只需參考「第2標準稅率」繳交印花稅項。

常見情況如先生及太太各持有50%業權,其中一方將持有業權全數轉讓予另一方,物業印花稅以物業價值的50%計算。

而即使是近親轉讓,無需繳付「額外印花稅」,但綁定期則由成交日期開始重新計算3年。

參考網站:印花稅收費

About the Author: 文博

係呢個資金泛濫嘅年代,如何運用金融知識及善用借貸力為非常重要嘅一環。

熱於研究「按揭財技」,閒時寫寫文分享下所見所聞千奇百趣嘅按揭個案。