63歲退休人士靠按揭去收息賺90萬

理財顧問Joey:客人剛退休,沒有收入,現年63歲,物業市值1100萬,供剩50萬。客人想透過轉按套現220萬作為未來4年的生活費。4年後,讀醫科的兒子畢業後會承擔該按揭債務和供養父母。

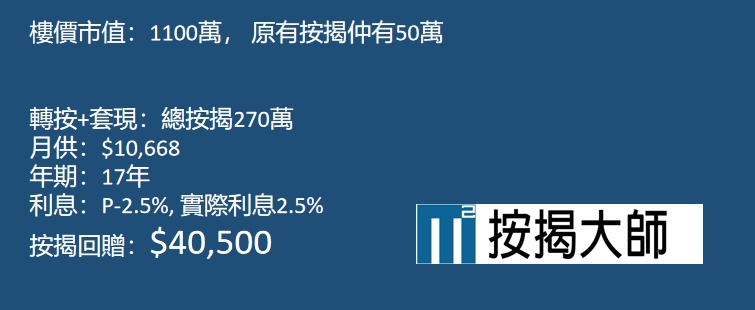

按揭大師:香港平均人壽86年。客人還要應付未來13年的退休生活費和供養正在讀大學的兒子,真係幾大壓力。不過好彩有層樓可以套現頂住。客人目標是4年生活費220萬,加上50萬原有按揭,即係總按揭係270萬,最長做到17年,2.5%利息計算,月供$10,668。淨套現到220萬用4年,每月可以有$45,833家用,扣除供樓淨生活費$35,165。

Joey:可唔可以拉長到30年去供,咁月供壓力就會細好多。同埋最多可以套現幾多?客人其實都想做一些比較穩健的投資。

按揭大師:由於客人沒有收入,只能用資產方式去按揭最多4成借440萬,受制於(80-人齡)最長年期的規限,最多做到17年按揭,除非有年紀細的擔保人,但阿仔仲讀緊醫科,沒有收入是不能做到擔保人的。

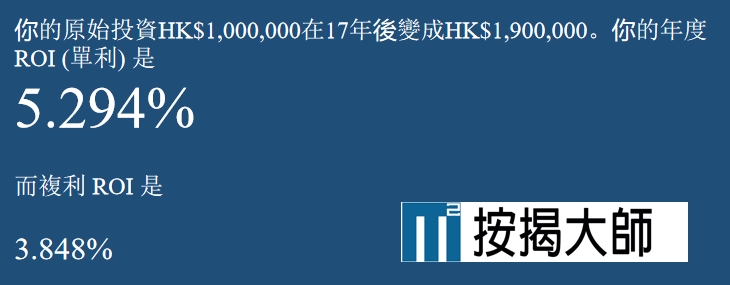

Joey:咁唯有做17年按揭啦,客人其實想買一個保守的儲蓄計劃,我剛計過,如果按揭可以套現多100萬作為投資,預計17年後可以賺90萬。

按揭大師:嗯嗯,注意額外100萬按揭17年的利息支出。假設利息不變,17年的100萬按揭一共要23萬利息,所以你客人淨賺90萬是你的假設,還要扣除23萬的利息成本。仲有2個tips可以給你的客人:第一,按揭銀行會給1%-1.5%現金回贈給你的客人,都有幾萬元。第二,銀行會有一個高息按揭存款戶口送給你客人,220萬的生活費未用到時就可以放在戶口月月收息。

不過要注意,額外套現100萬會增加月供,詳情你可以用我們的按揭計算機計計。係啦,係咩產品可以100萬賺90萬?

Joey:其實都係d儲蓄型產品,講到尾都係用時間去換回報。講就講90萬好多咁,你計番都係5.294%單利息回報,如果複息回報就係3.848%。不過就適合呢個客,因為這是退休的儲備,唔好太冒險,唯有用低成本的按揭去套息差,最重要的是靠時間換回90萬回報。

按揭大師:都係,投資涉及風險。不過,你個客單靠4年後兒子去接收債務,其實都係有風險,萬一…

Joey:所以他本人和兒子可以買入一份定期消費型人壽及意外保險,保障額就打算同按揭貸款額一樣,咁就可以hedge風險。

按揭大師:我係話萬一阿仔唔供養父母呢?咁真係要做逆按揭去靠層樓供番自己了!

Joey:…

*聲明:投資涉及風險,借貸涉及風險。以上只是教學例子,不涉及任何投資或借貸建議。如果需要,請咨詢你的理財顧問。

建議閱讀:

富人不會告訴你的按揭致富秘密

那些年我在經濟堂中學會了何謂「利率」-按揭篇

高息戶口Mortgage-link懶人包