只要物業於2012年10月27日或之後取得,在取得物業後3年內將其出售,便需繳付額外印花稅(SSD)。若買入物業後3年內不幸因斷供而變成銀主盤,是否需要繳付額外印花稅(SSD)?

「銀主盤」是指業主沒有履行償還按揭嘅責任出現斷供,銀行向法庭申請將按揭物業強拍嘅情況,該按揭物業便稱為「銀主盤」。造成業主斷供嘅原因不外乎經濟轉差所造成失業或減薪,又或者業主早年借發展商二按以高成數按揭買入物業惟未能轉按至銀行,以及業主自身出現財政問題而斷供等等。

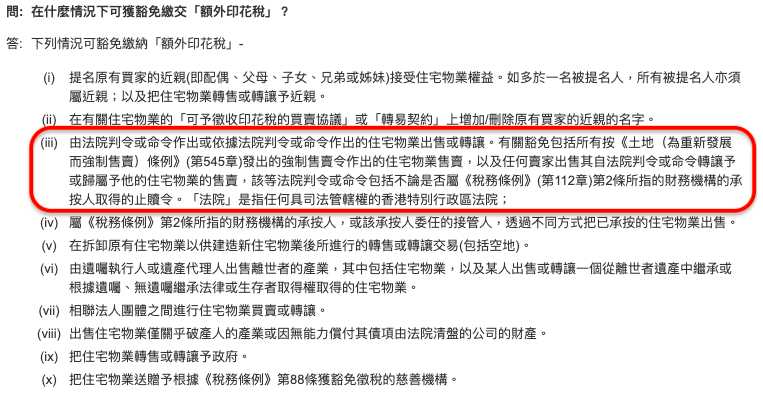

如果銀主盤是銀行向法庭申請強拍及由法庭作出判令,要求業主出售物業以償還債務,即使持有物業少於3年仍可豁免繳付額外印花稅。但若然因為業主由於欠下債務,出現資不抵債故打算出售物業以償還債務,出售物業純屬業主個人意願而沒有法庭判令或命令,3年內出售物業則仍需繳付額外印花稅。

因為是否能夠獲得豁免額外印花稅,關鍵在於是否由法庭作出判令或命令要求將物業出售。

另外亦有部分情況,持有物業少於3年仍可獲豁免額外印花稅:

資料來源:稅務局網站

About the Author: 文博

係呢個資金泛濫嘅年代,如何運用金融知識及善用借貸力為非常重要嘅一環。

熱於研究「按揭財技」,閒時寫寫文分享下所見所聞千奇百趣嘅按揭個案。