政府所提供之未補地價資助房屋亦有分為「房委樓」及「房協樓」,而兩者係按揭上有許多不同,包括按揭成數、按揭年期、按揭利率及壓力測試要求等等。

按揭成數

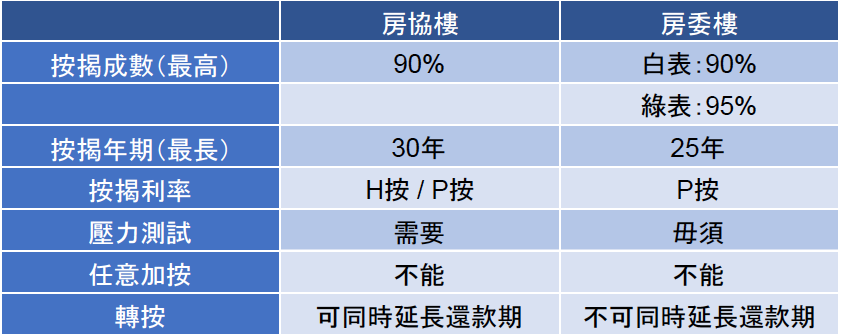

房協樓一手市場最高可承造9成按揭,近年房協「綠悠雅苑」、「綠怡雅苑」均屬此種;房委居屋,白表資格最高可做9成按揭,綠表則最高可做9成半按揭。

若為二手市場,房協樓最高可做6成按揭,而房協「住宅發售計劃第二市場」下之「住宅發售計劃」及「資助出售房屋項目第二市場」可以透過按揭保險申請高成數按揭,批核準則與私樓一樣。而房委居屋則要視乎擔保期剩餘年期而定,而銀行內部會有「對數表」列出剩餘不同擔保期銀行最多可做的按揭成數。

按揭年期

房協樓最長按揭年期與私樓睇齊,最長可承造30年按揭;房委樓則最長可做25年按揭。

房協樓最長按揭年期視乎銀行標準而定,例如銀行為「75減」,即最長按揭年期為(75-人齡或樓齡)並以較低者為準。即使45年樓齡仍能承造30年按揭。

房委樓最長按揭年期則要視乎政府擔保期剩餘多少而定,一般政府為房委居屋提供30年擔保期,擔保期以「首次售出日期」計算,例如「首次售出日期」為10年前,擔保期說只有(30-10)=20年。

按揭利率

銀行按揭計劃分為H按同P按,房協樓可以自由選擇H按或P按計劃,而房委樓則只能選擇P按。

壓力測試

房協樓與私樓一樣需要通過壓力測試;而房委居屋則無需通過壓力測試及無需提供入息證明,但銀行亦會要求客人自行申報,確保客人有還款能力才會批出按揭。

加按

房協樓與房委居屋一樣,係未補地價嘅情況不得任意進行加按。只有在特殊情況方可以未補地價時進行加按,包括醫療費、殮葬費及教育費等等。但需注意,房協及房委會就各個申請個別審批並不保證加按申請一定成功。

轉按

房協樓及房委樓均可以進行轉按,而房協樓可以轉按同時延長還款年期,房委居屋則不能延長還款年期。

***以上說明均假設未補地價***

總結而言,房協樓於按揭層面與私樓有許多相似之處,主要分別在於政府以市價一定折讓出售予合資格人士。

建議閱讀:

未補地價居屋能否轉按?

用按揭為居屋補地價

居屋補地價流程及注意事項

居屋補地價黃金時間

搞清楚「加按」「轉按」「二按」「翻按」其實唔難